A partir del 1 de enero del 2022 entró en vigor el nuevo esquema de cancelación, donde se debe de señalar el motivo por el que se va cancelar el folio. Esta actualización tiene el objetivo de acabar con prácticas inadecuadas por parte de los contribuyentes, como la cancelación indebida, sin conocimiento o aprobación del receptor.

La normativa referente a la cancelación del CFDI se encuentra en las reglas 2.7.1.38 y 2.7.1.39 del Artículo 29-A del Código Fiscal de la Federación.

Proceso de cancelación bajo el nuevo esquema:

Los emisores deberán enviar la solicitud de cancelación de la factura a través del Portal del SAT o de los servicios de un proveedor de certificación. Al momento de realizar la cancelación, se deberá indicar los motivos conforme a las siguientes claves:

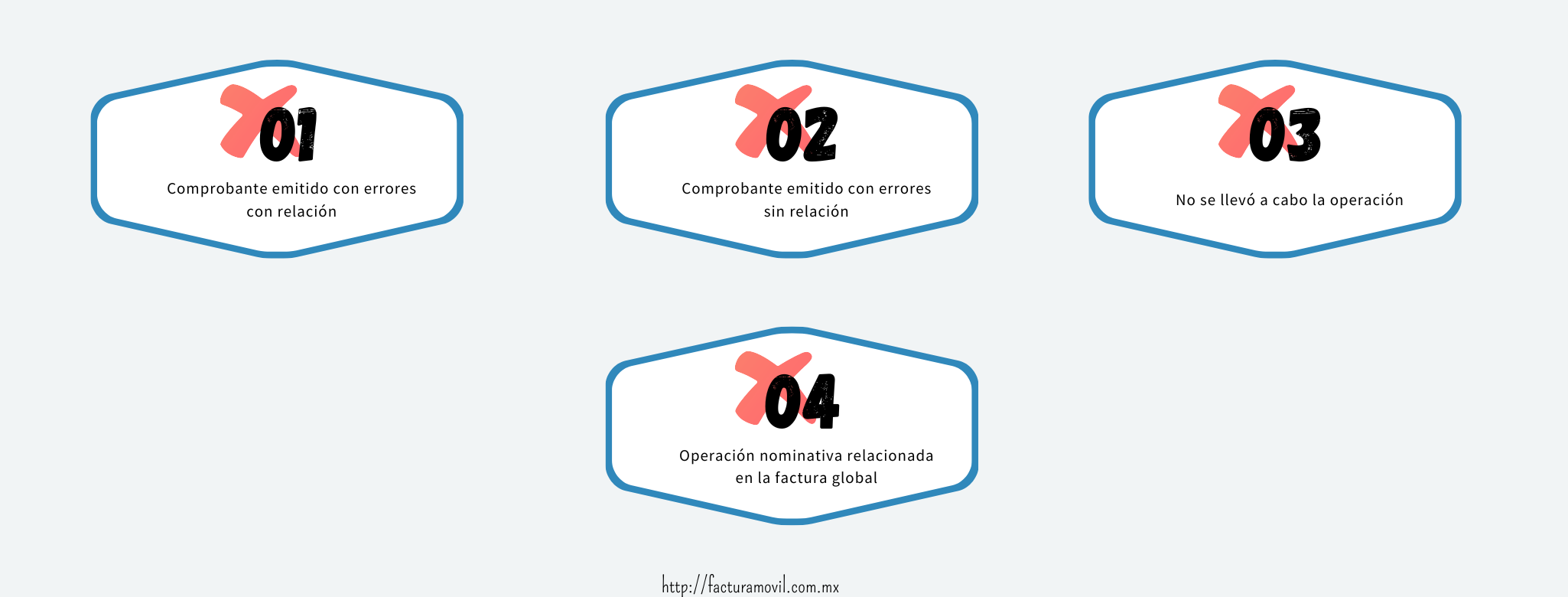

Escenarios de cancelación

Comprobante emitido con errores con relación

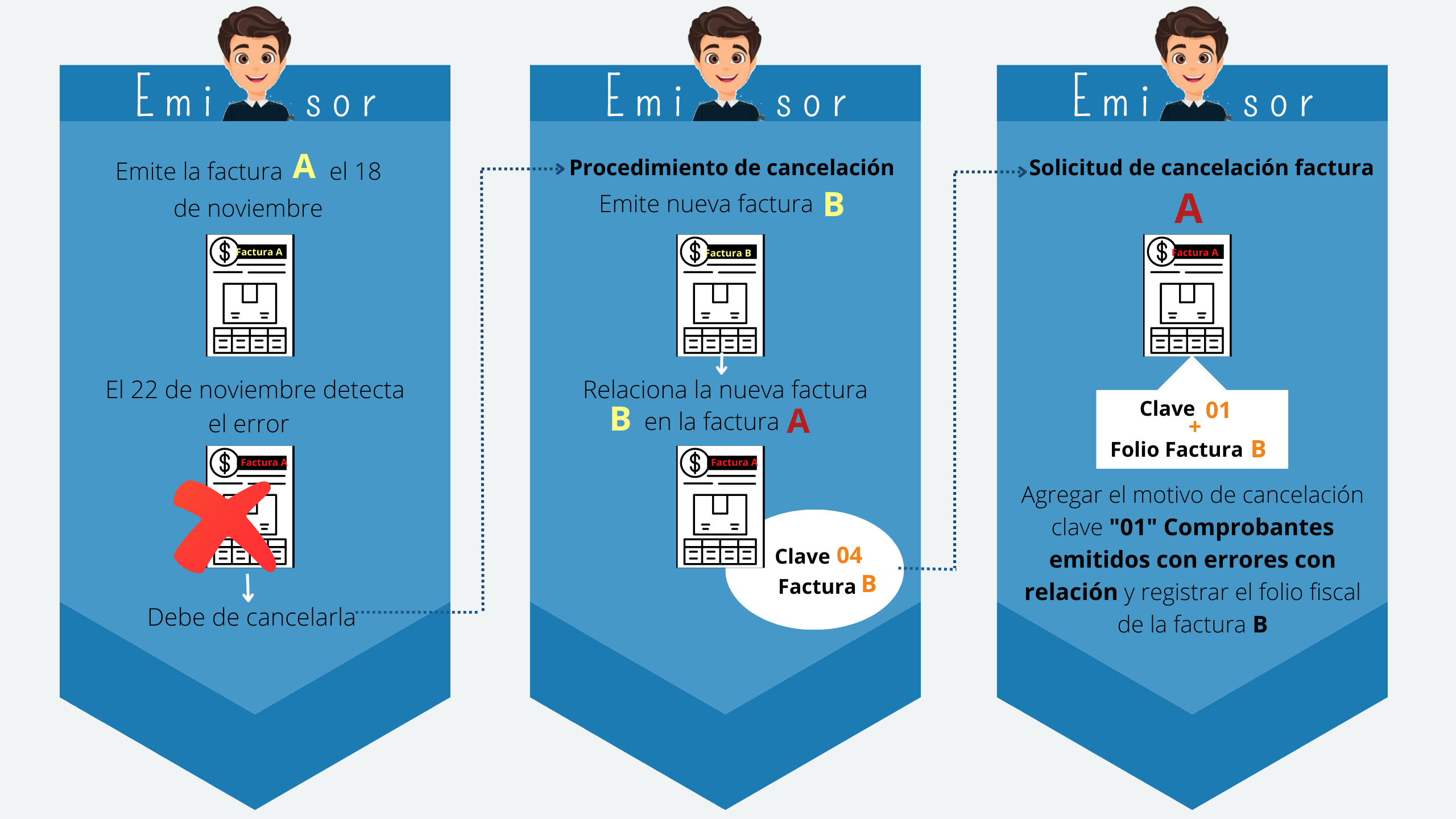

Ejemplo 1:

El 18 de noviembre el contribuyente Daniel Arzate emitió la factura “A” con folio fiscal 6X3930536-D4B4-40E1-B917-C42F806C5C1D, al revisar la factura días después, se percata que contiene un error en la clave de productos o servicios, por lo cual, debe cancelarla.

Procedimiento de cancelación:

- Se deberá emitir una nueva factura, que subsane el error cometido y sustituya al comprobante “A”, relacionándolo en el nodo “CfdiRealacionados” con la clave “04” Sustitución de CFDI previos.

*Factura “B” con folio fiscal 3FC0666E-XB5D-4132-BB1F-41879A6FB5C2 - Posteriormente se deberá realizar la solicitud de la cancelación de la factura “A” y es necesario indicar como motivo de cancelación la clave “01” comprobantes emitidos con errores con relación, adicionalmente se registrará el folio fiscal de la factura que la sustituye (factura “B”).

Ejemplo 2:

El contribuyente Daniel Arzate realizó el proceso de cancelación de la factura “A” con folio fiscal 6X3930536-D4B4-40E1-B917-C42F806C5C1D, y la sustituyó con la factura “B” con folio fiscal 3FC0666E-XB5D-4132-BB1F-41879A6FB5C2, al revisar el estatus de la cancelación esta continua vigente o marcar error.

Proceso de cancelación:

- Se deberán cancelar los CFDI que se encuentren relacionados al comprobante que se desea cancelar, incluyendo el CFDI que los sustituye (factura A y B), utilizando el motivo de cancelación 02 Comprobantes emitidos con errores sin relación.

- Posteriormente, se realizará la solicitud de cancelación del CFDI referido, registrando la clave 02 Comprobantes emitidos con errores sin relación.

- Una vez cancelados los comprobantes señalados en los pasos 1 y 2, emite un nuevo comprobante con la información correcta y la clave de tipo relación 04 sustitución de CFDI previos relacionando el folio fiscal del comprobante que se sustituye (factura A).

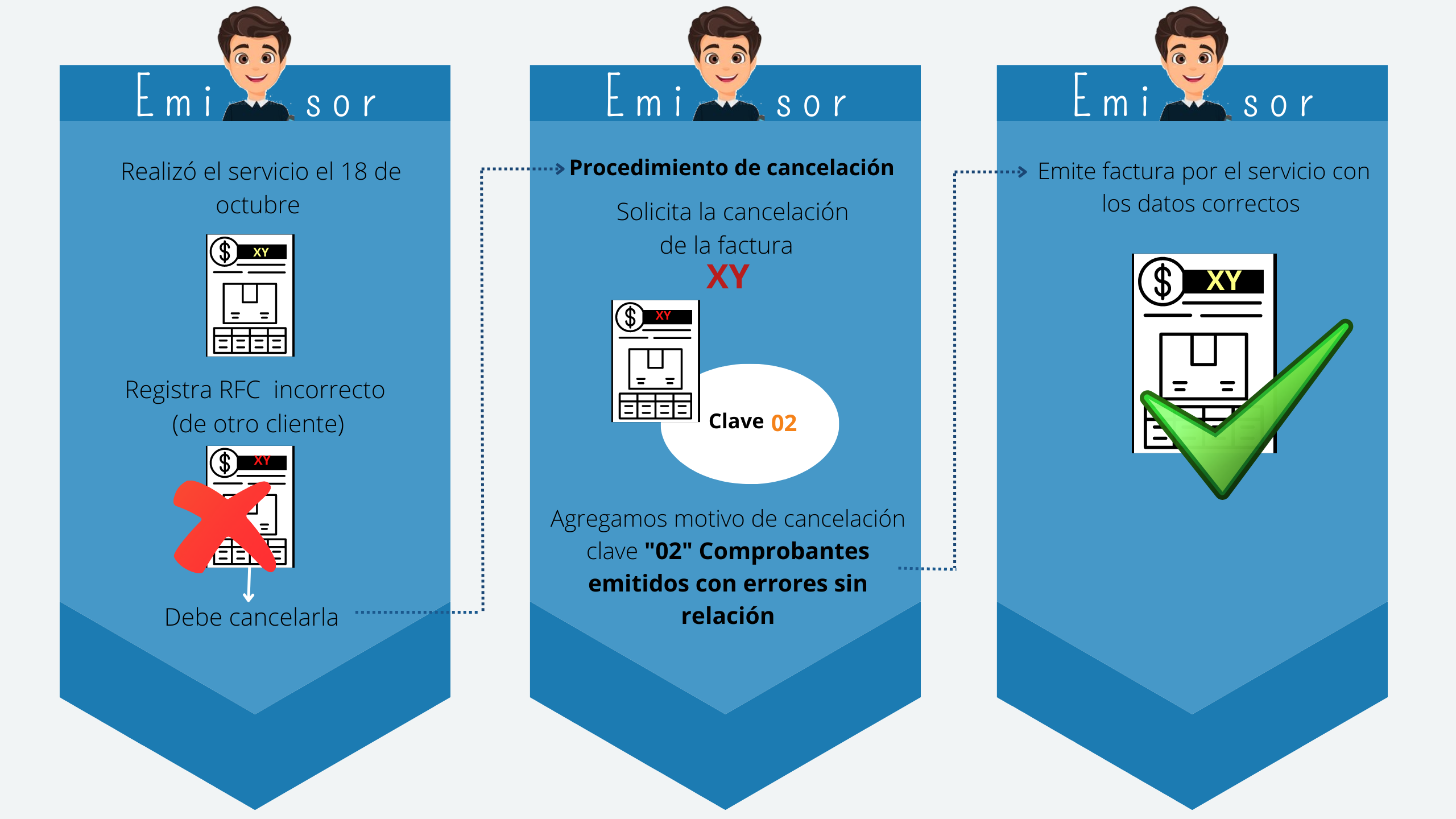

Comprobante emitido con errores sin relación

Ejemplo:

Domingo Rodríguez realizó la prestación de un servicio profesional el día 18 de octubre de 2021 y emitió la factura “XY” con folio fiscal 9FE42A72-125X-11EC-9A25-055FA357C89F registrando la información del receptor de forma incorrecta (seequivocó de cliente), por tal motivo requiere cancelarla.

Procedimiento de cancelación:

- Domingo deberá realizar la solicitud de la cancelación de la factura “XY”, registrando como motivo de cancelación la clave “02” Comprobantes emitidos con errores sin relación.

- Posteriormente, deberá emitir una nueva factura o CFDI con los datos correctos del receptor del comprobante.

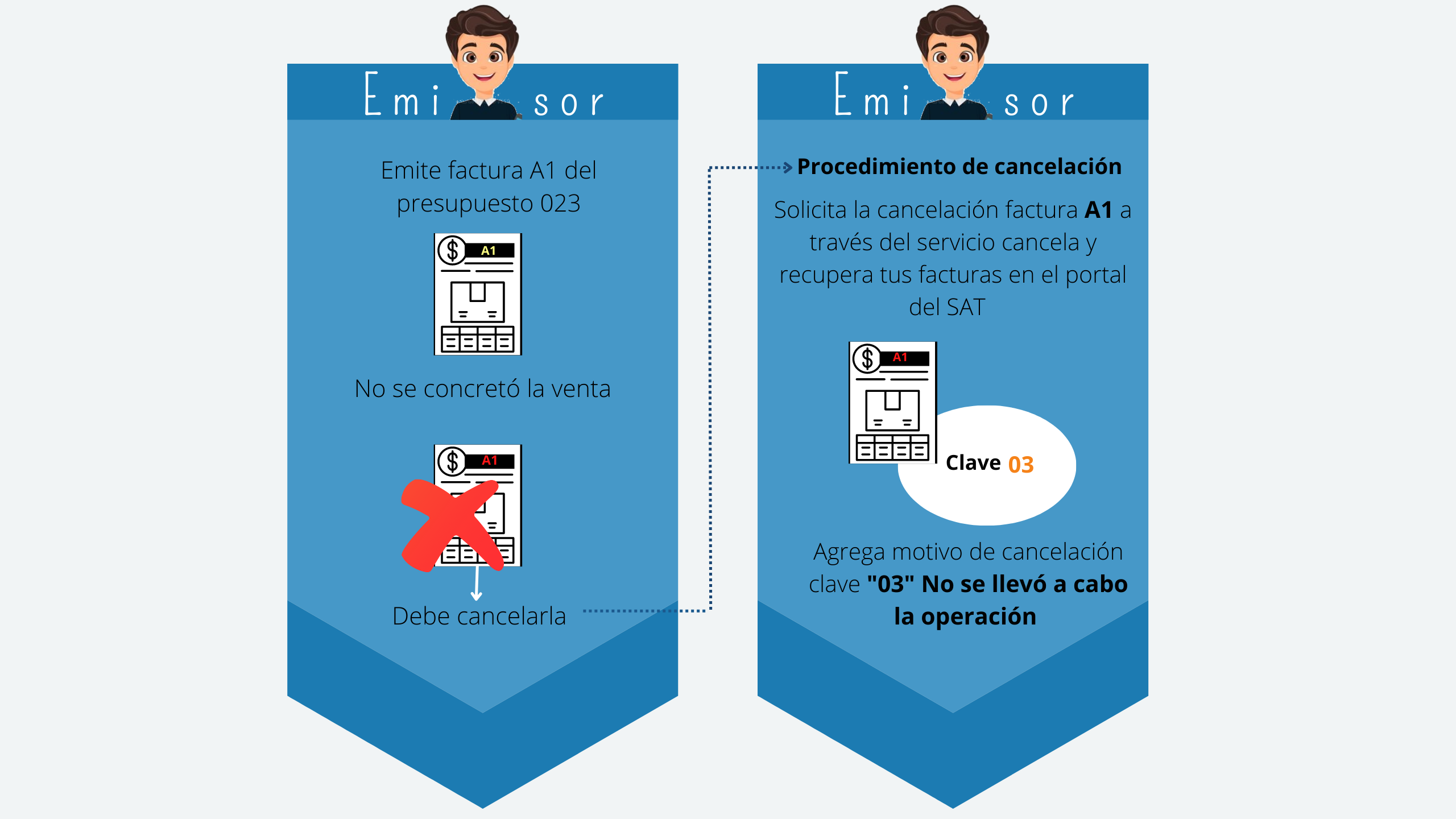

No se llevó a cabo la operación

Ejemplo:

Jesús Antonio Trino se dedica a la elaboración de muebles de madera y emitió la factura “A1” con folio fiscal 87AA3C57-6F5C-422B-A33C-43YYY7228DCA, por un presupuesto solicitado, sin embargo, no se concretó la venta por falta de materias primas, por lo que necesita cancelar la factura emitida.

Procedimiento de cancelación:

- Jesús Antonio deberá solicitar la cancelación de la factura “A1” a través del servicio Cancela y recupera tus facturas, disponible en el Portal del SAT, o bien, a través de los servicios de un PAC (Proveedor de Certificación Autorizado) registrando como motivo de cancelación la clave “03” No se llevó a cabo la operación.

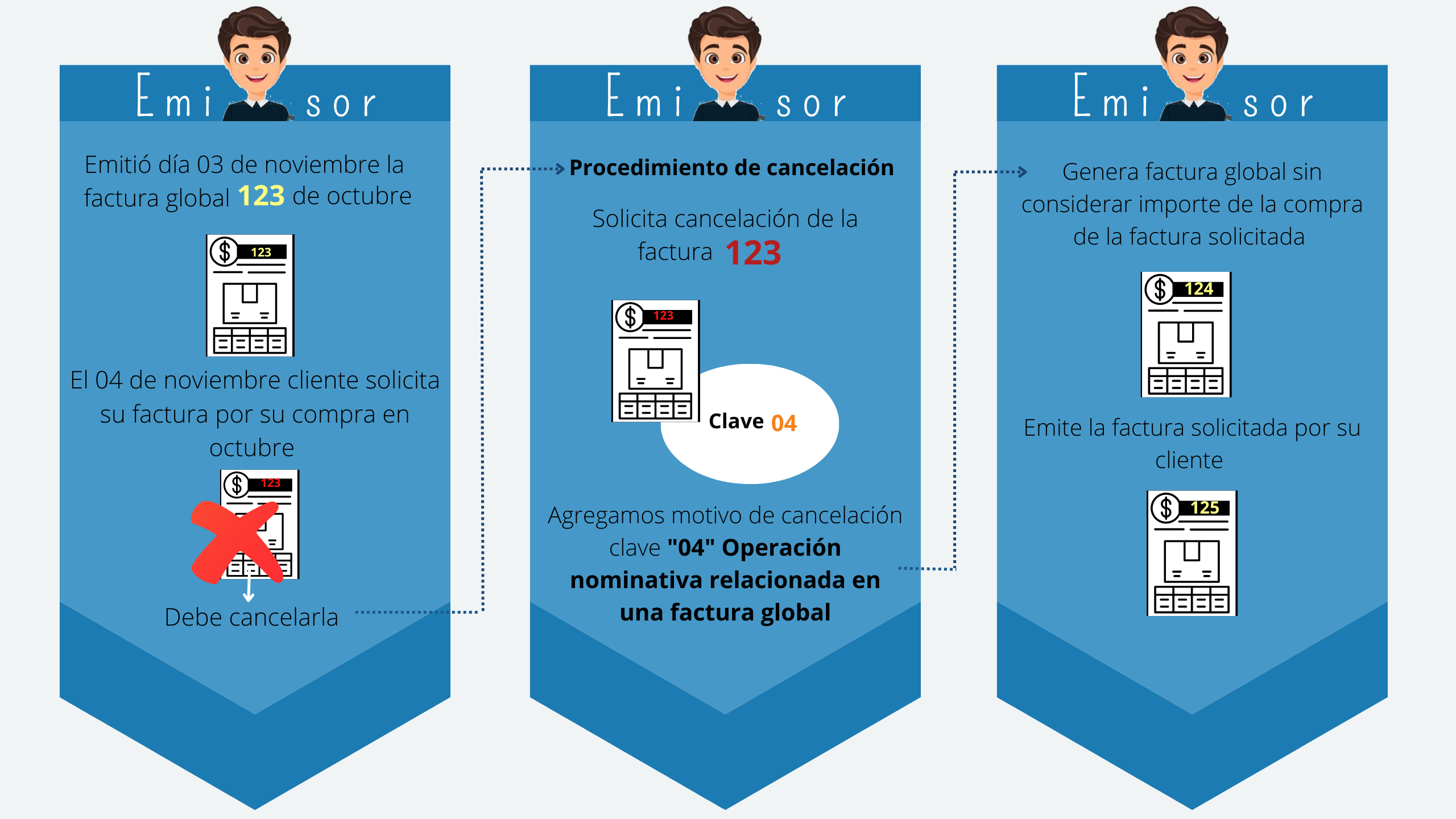

Operación nominativa relacionada en la factura global

Ejemplo:

La contribuyente María de los Remedios Aguilar se dedica a la venta de productos escolares y de papelería en general, por las operaciones realizadas con el público en general del mes de octubre de 2021 emitió el día 3 de noviembre la factura global “123” con folio fiscal C0XXXBF4-076C-1234-8E06-BC298D053996.

El día 4 de noviembre se presenta uno de sus clientes que le realizó una compra de artículos escolares el 31 de octubre y solicita la factura nominativa de dicha compra.

Procedimiento de cancelación:

- María de los Remedios Aguilar deberá realizar la solicitud de la cancelación de la factura “123”, registrando como motivo de cancelación la clave “04” Operación nominativa relacionada en una factura global.

- Posteriormente deberá generar el comprobante fiscal global sin considerar el importe de la operación por la cual se solicita la factura de manera nominativa.

- Por último, emitirá la factura nominativa solicitada por su cliente.

Es importante tener en cuenta que la cancelación de comprobantes fiscales puede tener implicaciones fiscales y contables, por lo que es recomendable consultar con un experto en materia fiscal o con tu asesor contable antes de realizar una cancelación. Además, es importante evitar errores en la emisión de comprobantes fiscales para evitar tener que realizar cancelaciones en el futuro.

Comparte con tus amigos a través de